审计整改的法理来源主要有:

《审计法实施条例》第五十四条 被审计单位应当将审计决定执行情况书面报告审计机关。审计机关应当检查审计决定的执行情况……

《审计署关于内部审计工作的规定》(审计署令第11号)第二十二条 审计机关在审计中,特别是在国家机关、事业单位和国有企业三级以下单位审计中,应当有效利用内部审计力量和成果。对内部审计发现且已经纠正的问题不再在审计报告中反映。

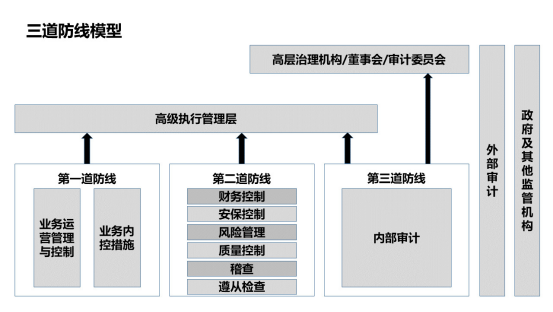

为了更好的理解审计署第11号令中的第二十二条“对内部审计发现且已经纠正的问题不再在审计报告中反映”,可以参考下图“三道防线模型”进行理解:

总结:若突破审计整改的最后一个关口,迎面而来的是国家权力监管机构……

审计整改的状态主要有:

已完成整改、正在整改、未整改三种情形,是评估审计整改效果的依据。

已完成整改指按照审计意见和有关制度政策完成全部整改工作的审计发现问题,其中包括需要追究责任已经进行了问责。

正在整改指需要一定整改周期、整改方案清晰完整、正在整改过程中的审计发现问题。已完成整改和正在整改的审计发现问题都属于已经纠正的问题。

未整改指未开展整改工作、整改方案未制定完成或未达到审计意见和有关制度政策要求的审计发现问题。

推进审计整改的方式主要有:

可采取复原式整改、堵漏式整改和追责式整改。

复原式整改,就是通过收回资金、调账改错、补办手续等进行整改,使问题纠正到合规合法状态,如工程、合同或物资审减、清理债权债务、收入成本不实、权证缺少等。

堵漏式整改,就是问题属于既成事实,具有不可追溯或不可逆性,无法恢复到合法状态;或是时过境迁后纠正具体事项已无实际意义;或是纠错成本代价过高,有些问题涉及不可控的外部条件,机械性纠正容易造成较大损失或不利影响等。这些情形应着力于完善制度、健全机制、改进内部管理,注重吸取教训、杜绝问题再次发生,如招投标、事后合同、物资采购、损失浪费等。

追责式整改,就是对有章不循、有令不行、有禁不止产生、明知故犯、造成损失浪费的问题,在追偿和整章建制基础上,进行依法依规追责。违法违纪问题线索向纪检监察部门移交查处。

整改工作存在的主要原因有:

按照利益相关方有:审计部门、合规职能部门、被审计部门。

审计部门:审计组现场审计查证的问题不够准确、审计依据不够充分、审计意见不够恰当。这是审计整改工作中比较突出的问题。究其原因一方面是现场审计人员工作能力不匹配、审计责任心不到位、审计敏感性不太强等因素造成;另一方面是审计组长把关不到位,对是是而非的问题把关不严,造成查证的问题深度不够、力度不大、未挖掘深层次原因等导致。

合规职能部门:一方面主观上觉得自己不是被审计单位,属于第二道防线,没有重视审计整改工作的意识;另一方面客观上,审计意见依据将合规职能部门制定的规章制度当做审计依据,未深入业务洞察其中不合时宜的风险。

被审计部门:一方面主观上对审计整改工作不重视造成审计整改拖延甚至不整改;另一方面客观上,部分审计整改涉及利益较多、限期整改完成的难度比较大;最后一方面是个别审计意见由于不接地气、不符合整改环境造成无法达到预期的整改目标。

审计整改的解决方案有:

一是要形成审计整改的合力。审计部门要努力提升审计工作质量,不仅仅要重视审计发现的问题,更要对问题产生的深层次原因进行分析,以及拿出问题或风险的一套或几套解决方案;合规职能部门也要从提高自身管理质量出发,对不合时宜的关键管理环节、关键管控措施要实时进行优化和修正;被审计单位要充分重视审计整改工作,不折不扣的完成审计整改任务。

二是注重审计整改的工作策略。一是要建立审计整改建账销号管理机制,并抓严、抓实;二是要采用发定向球的方式,将审计发现的问题整改单位细化到合规职能部门和被审计单位中具体的责任单位;三是要采用信息化手段充分利用工作平台自动进行审计整改时效的预警和提醒。

审计整改建账销号以及信息化手段敦促整改不再赘述,简要解释一下怎样发定向球?改变以往整篇审计报告转被审计单位(1家以上)和合规职能部门(1家以上)的做法,改为先将审计报告按照审计发现打散,再根据问题的特点将审计发现及审计意见定向发送给相关的被审计单位和合规职能部门。被审计单位负审计整改主体责任,合规职能部门负督促审计整改及协助整改责任,审计部门负审计整改的监督责任,包括但不限于向管理层报告审计整改情况。